Actualizado el martes, 17 diciembre, 2024

Visión General del Mercado Inmobiliario en 2024

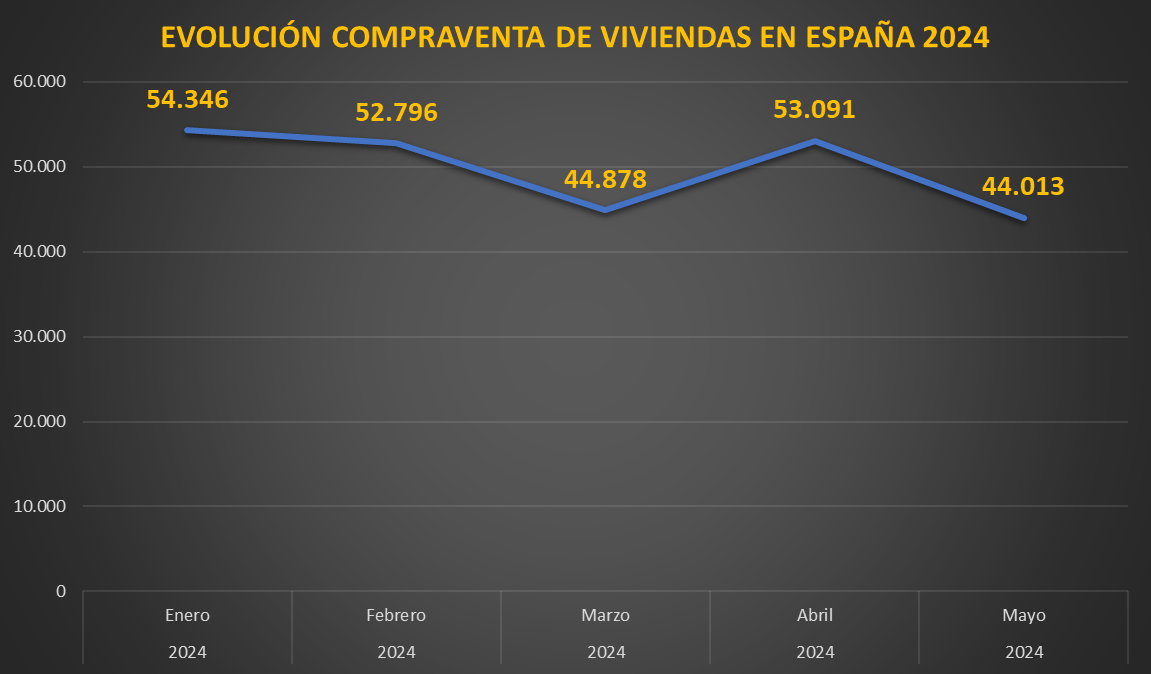

La compraventa de viviendas en España en mayo de 2024 alcanzó las 44.013 transacciones, lo que supone una caída del 21,54% en comparación con el mismo mes del año anterior, según los datos del Instituto Nacional de Estadística (INE). Hasta mayo de 2024, el total de compraventas se situó en 249.124.

En este gráfico se muestra la evolución de la compraventa de viviendas en España durante el 2024. Fuente: INE

En este gráfico se muestra la evolución de la compraventa de viviendas en España durante el 2024. Fuente: INE

Desglose por Tipo de Vivienda

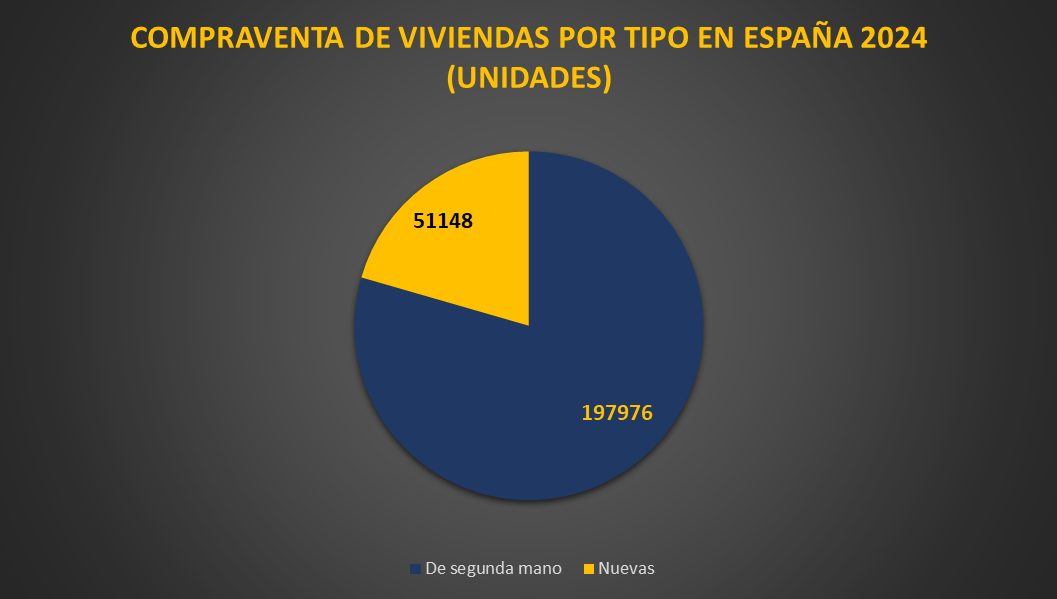

En mayo de 2024, las transacciones de viviendas nuevas bajaron un 14,39% respecto al mismo mes del año anterior, sumando un total de 9.105. Por otro lado, la compraventa de viviendas de segunda mano experimentó una caída del 23,21%, totalizando 34.908 transacciones.

En este gráfico se muestra la diferencia del tipo de viviendas adquiridas en España durante el 2024. Fuente: INE

En este gráfico se muestra la diferencia del tipo de viviendas adquiridas en España durante el 2024. Fuente: INE

Variación Interanual de la Compraventa de Viviendas

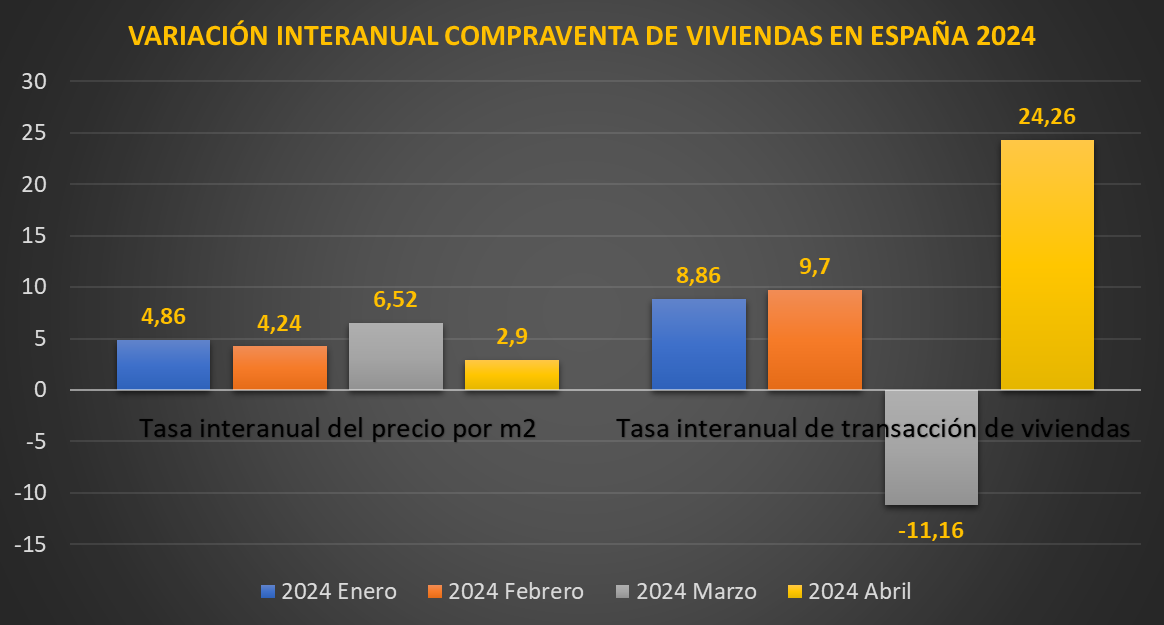

La compraventa de viviendas se situó en 61.683 transacciones en abril de 2024, lo que supone una variación interanual del 24,26%, según los últimos datos publicados por el Consejo General del Notariado.

En este gráfico se muestra la variación interanual en porcentajes por meses de la compraventa de viviendas y el precio por m² en España durante el 2024. Fuente: INE

En este gráfico se muestra la variación interanual en porcentajes por meses de la compraventa de viviendas y el precio por m² en España durante el 2024. Fuente: INE

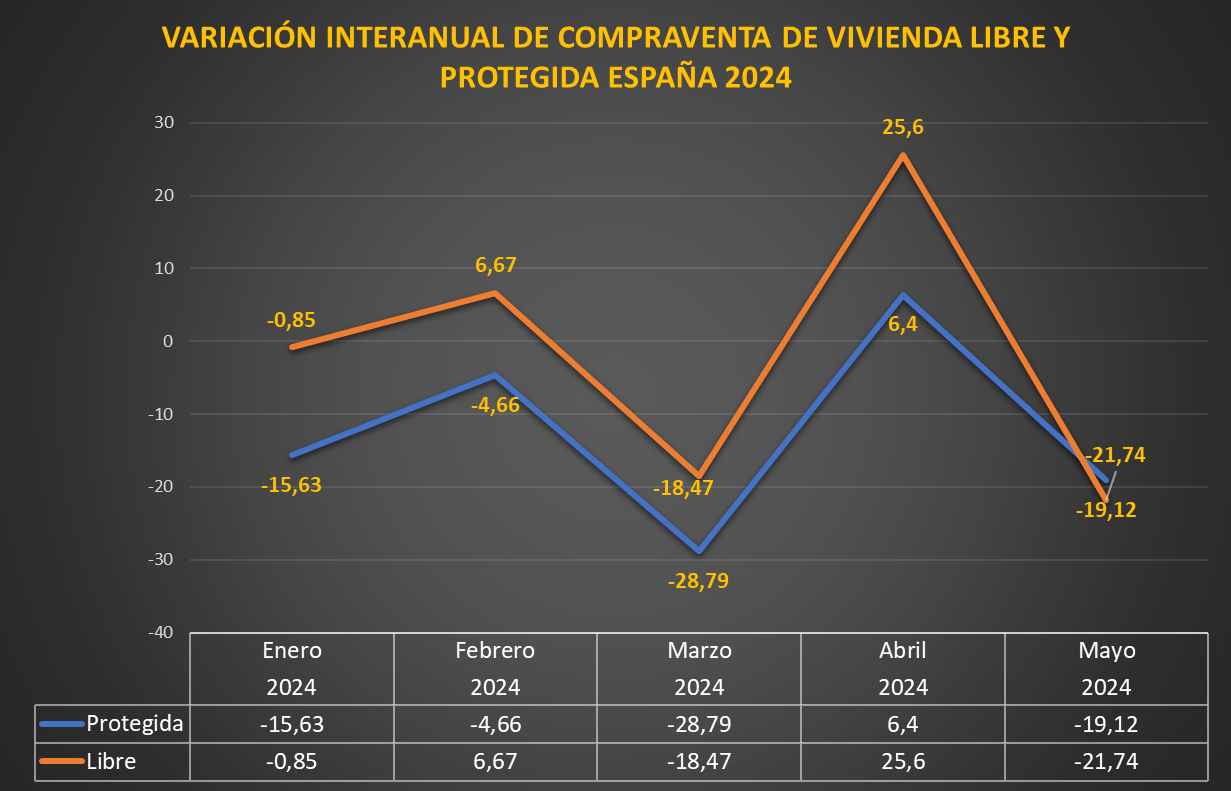

En este gráfico se muestra la variación interanual en porcentaje por meses de la compraventa de viviendas libres y protegidas en España durante el 2024. Fuente: INE

En este gráfico se muestra la variación interanual en porcentaje por meses de la compraventa de viviendas libres y protegidas en España durante el 2024. Fuente: INE

Análisis del Precio de la Vivienda

En comparación con el mismo mes del año anterior, el precio medio de la vivienda ha experimentado una variación del 2,9%, mientras que el número de transacciones ha evolucionado un 24,26%.

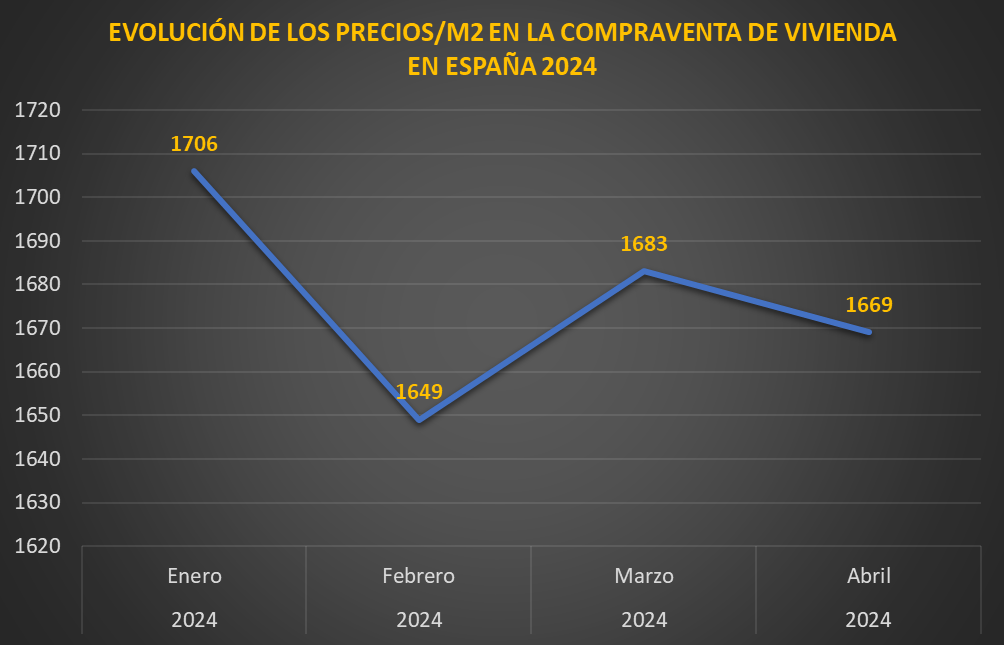

En cuanto a los precios medios, el metro cuadrado de las viviendas compradas en abril de 2024 alcanzó los 1.669 euros. Los siguientes gráficos muestran la evolución del precio de la vivienda en relación al número de transacciones de compraventas realizadas.

En este gráfico se muestra la evolución del precio/m² en España durante el 2024. Fuente: INE

En este gráfico se muestra la evolución del precio/m² en España durante el 2024. Fuente: INE

De acuerdo al Índice de Precios de Vivienda (IPV) del INE, el precio medio de la vivienda libre varió un 6,29% en el trimestre 1 de 2024 en tasa interanual. Tras 24 trimestres seguidos en negativo, entre 2008 y 2014, este indicador comenzó una tendencia positiva a partir del segundo trimestre de 2014.

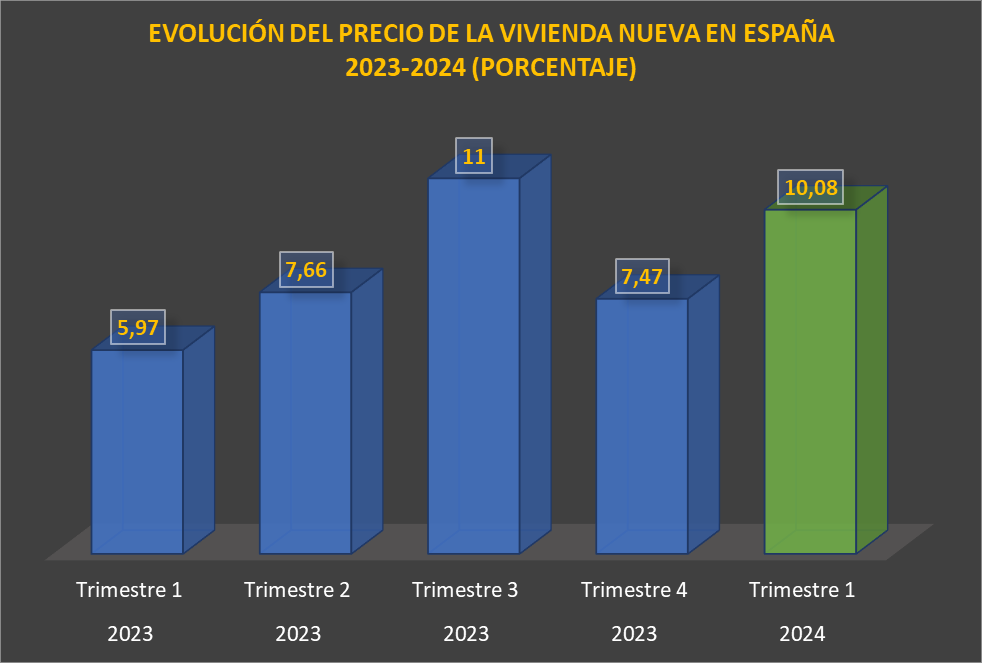

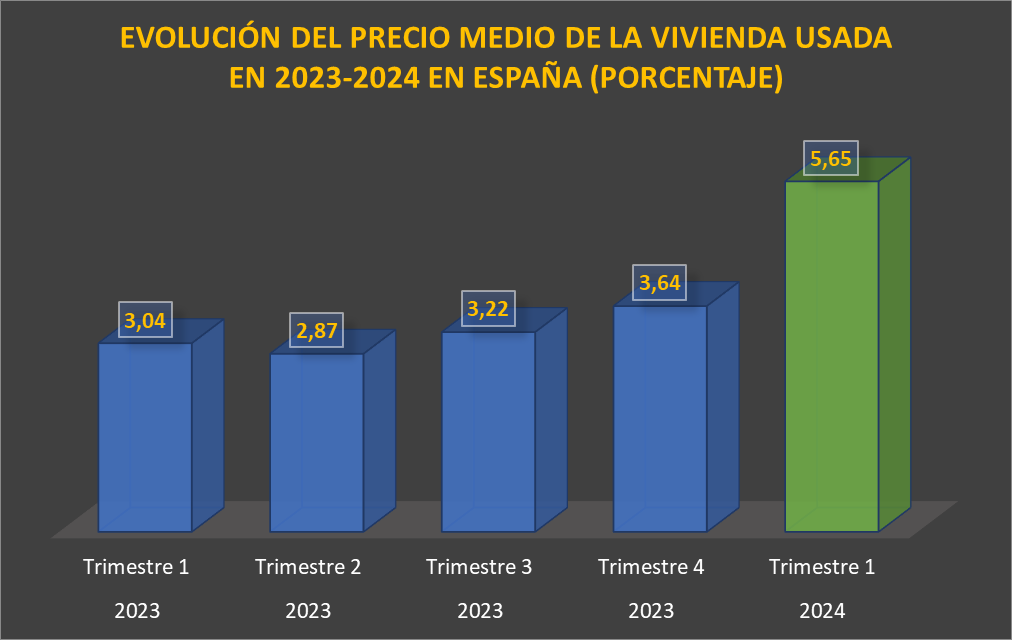

Por tipo de vivienda, el precio medio de las viviendas de segunda mano experimentó un cambio del 5,65% interanual en trimestre 1 de 2024, frente a una variación del 10,08% de las viviendas nuevas en relación al mismo periodo del año anterior.

En este gráfico se muestra la evolución del precio de la vivienda de obra nueva en España durante los trimestres de 2023-2024. Fuente: INE

En este gráfico se muestra la evolución del precio de la vivienda de obra nueva en España durante los trimestres de 2023-2024. Fuente: INE

En este gráfico se muestra la evolución del precio de la vivienda de segunda mano en España durante los trimestres de 2023-2024. Fuente: INE

En este gráfico se muestra la evolución del precio de la vivienda de segunda mano en España durante los trimestres de 2023-2024. Fuente: INE

Hipotecas y Ejecuciones Hipotecarias

El número de hipotecas constituidas sobre viviendas inscritas en los registros de la propiedad se situó en 27.435 el pasado mes de mayo de 2024, cifra que representa un cambio del -18,25% respecto al mismo mes del año pasado, según el INE.

El número de ejecuciones hipotecarias se situó en 5.400 en el trimestre 1 de 2024, cifra que representa una variación del 4,21% respecto al mismo periodo del año anterior, según la estadística de ejecuciones hipotecarias publicada por el INE.

También ha aumentado las sentencias en los tribunales por no pagar el alquiler.

Tipos de Interés y Acceso a la Vivienda

Los rangos que se esperan para la evolución del euríbor en 2024 están entre el 3,44% y el 3%, frente al 4,16% que llegó a anotar en octubre del año pasado. Esto quiere decir que el índice de referencia hipotecario bajará ligeramente, pero todavía se quedará muy alejado de los niveles previos a julio de 2022.

La compra de la vivienda es también una de las preocupaciones más frecuentes entre los españoles. Esto se vio especialmente en los años previos a la crisis económica de 2008, en donde el incremento de los precios disparó la preocupación de los hogares españoles. En el último barómetro del CIS, el 13,1% de los encuestados señalaban a la vivienda como uno de los tres primeros problemas del país.

El gasto previsto en los Presupuestos Generales del Estado para acceso a la vivienda se ha recortado los últimos años desde el máximo que alcanzó en las cuentas del 2009, con el Gobierno de Jose Luis Rodríguez Zapatero. En los últimos presupuestos de 2023 el gasto previsto en acceso a la vivienda es de 3.472 millones de euros.

Previsión de la compraventa de vivienda en España en 2025

En cuanto a la previsión de la compraventa de vivienda en España en 2025, aunque no se esperan los niveles de transacciones de años anteriores, varios factores seguirán influyendo en la estabilidad del mercado inmobiliario, como la evolución de los tipos de interés, las fluctuaciones de los precios y la situación económica general.

Algunos analistas sugieren que, si el Banco Central Europeo continúa con la política de recortes de los tipos a lo largo del próximo año, el mercado podría experimentar una ligera recuperación en la demanda.

Sin embargo, se trataría de un repunte moderado, ya que las hipotecas aún seguirían siendo altas. Además, la oferta de vivienda nueva en algunas ciudades como Madrid y Barcelona es limitada. Con lo cual, pese a la caída general de la actividad de compraventa, los precios podrían mantenerse en ciertas zonas

Por otro lado, la recuperación del empleo también. juega un papel fundamental, ya que aumenta la capacidad de compra de las familias y la confianza en el mercado. A pesar de ello, es muy probable que las duras condiciones de financiación sigan moderando el ritmo de la compraventa de vivienda en España.

En términos de cifras, se prevé que el número de transacciones se mantenga estable o con un ligero crecimiento respecto a los años previos, situándose entre un 5% y un 10% por debajo de los niveles pico de 2021-2022. Lo que supondría una moderada estabilización del mercado.

Previsión de los tipos de interés en 2025

Los tipos de interés son un factor clave en el comportamiento del mercado de compraventa de vivienda en España, ya que influyen directamente en el costo de las hipotecas.

Entre 2023 y 2024, el BCE fue aumentando los tipos hasta niveles históricos cercanos al 4,5% para controlar la inflación, que en España llegó a superar el 10% en 2022. Para 2025, se espera que el BCE inicie una fase de recortes graduales de tipos si la inflación se mantiene controlada, reduciendo así los costes de los préstamos y las hipotecas.

Los analistas estiman que si la inflación continúa bajando hacia el objetivo del 2%, el BCE podría seguir reduciendo los tipos de interés en la segunda mitad del año. Las proyecciones más conservadoras sugieren que los tipos podrían situarse entre el 3% y el 3,5%.

Si los tipos caen al rango previsto, el Euríbor podría situarse entre el 2,5% y el 3% en 2025, lo que podría supondría un gran alivio para las cuotas hipotecarias variables, favoreciendo la concesión de hipotecas y reactivando la compraventa de vivienda en España, especialmente en algunos segmentos del mercado.

Pronósticos y futuro del mercado inmobiliario

Para los próximos años, los analistas proyectan un mercado inmobiliario con una evolución controlada y menos volátil, definido principalmente por los siguientes factores:

- Crecimiento controlado y menos volatilidad: no se prevén las fluctuaciones extremas de los últimos años. En lugar de un crecimiento explosivo, se espera una tendencia de aumento más moderada y sostenida.

- Equilibrio en los precios y ajustes selectivos: aunque algunos mercados de alta demanda podrían mantener o incluso aumentar su valor, en la mayoría de las regiones lo normal es que se produzcan ligeros ajustes a la baja, especialmente en el sector de segunda mano.

- Políticas de vivienda como factor clave: la intervención gubernamental y las políticas de vivienda seguirán jugando un importante papel. Las ayudas y bonificaciones o las regulaciones en el mercado de alquiler pueden facilitar la compra, acelerando el ritmo de crecimiento del sector.

- Condiciones económicas globales e impacto en la demanda: la situación económica mundial, incluyendo la inflación, los tipos de interés y la recuperación post-pandemia, afectará a la capacidad de inversión y al acceso a créditos hipotecarios, permitiendo una mayor previsibilidad tanto para compradores como para inversores.

- 3 Ayudas para comprar tu futura vivienda en 2025 - 8 de mayo de 2025

- Inspección de vivienda vs. tasación inmobiliaria: ¿cuál es la diferencia y por qué importa? - 20 de febrero de 2025

- Todo lo que debes saber al comprar una vivienda de segunda mano: Guía completa - 14 de enero de 2025